目次

新規事業に挑戦する際、「補助金を活用できないか」と考える企業は少なくありません。しかし、制度の全体像や違いを理解しないまま申請すると、本来の成長戦略と噛み合わず失敗につながることもあります。

本記事では、新規事業補助金の基本的な考え方から代表的な制度の特徴、フェーズ別の選び方、採択率を高める視点を解説します。

新規事業に補助金を活用する意味

新規事業は、既存事業とは異なる市場や顧客に挑戦する取り組みであり、成功すれば企業の将来を支える柱になります。一方で、立ち上げ期は売上が安定せず、投資回収までに時間がかかるという特徴があります。その不確実性を踏まえたうえで、資金負担を抑えながら挑戦の幅を広げる手段の一つが補助金です。

ここでは、新規事業と補助金の関係性を整理し、活用の意味を具体的に考えていきます。

新規事業と補助金の基本的な関係

新規事業における補助金は、単なる「資金の上乗せ」ではありません。国や自治体が掲げる政策目的と、自社の成長戦略が重なる領域に対して公的資金が投入される仕組みです。

補助金は、革新性や地域経済への波及効果、生産性向上といった社会的意義を持つ取り組みを後押しするために設計されています。そのため、自社の利益拡大だけを目的とした計画では採択されにくい傾向があります。

また、多くの制度では後払いが原則です。いったん自社で支出を行い、実績報告を経て補助額が支給されます。したがって、補助金は資金繰りを根本から解決するものではなく、挑戦に伴うリスクを一定程度軽減するための支援策と位置づけるのが現実的です。

補助金を有効に活かすためには、制度ありきで事業を作るのではなく、先に事業戦略を固め、その実行を加速させる手段として検討する姿勢が欠かせません。

補助金と融資・出資との違い

新規事業の資金調達には、補助金のほかに融資や出資といった選択肢があります。

それぞれ性質が異なるため、違いを理解したうえで組み合わせを考えましょう。

| 項目 | 補助金 | 融資 | 出資 |

|---|---|---|---|

| 返済義務 | 原則なし | あり | なし |

| 資金の性質 | 政策目的に沿った支援 | 借入金 | 資本参加 |

| 審査の観点 | 公益性・革新性・実現可能性 | 返済能力・担保 | 成長性・将来価値 |

| 資金使途 | 制度で定められた経費のみ | 比較的自由 | 事業全般 |

| 経営への関与 | なし | なし | 株主として関与あり |

新規事業の性質やリスクの大きさに応じて、補助金・融資・出資をどう組み合わせるかが重要です。補助金だけで完結させようとする発想は、資金戦略としては不十分といえます。

新規事業で補助金が向いているケースと向いていないケース

補助金は万能ではありません。事業内容や成長フェーズによっては、かえって足かせになる場合もあります。

| 向いているケース | 向いていないケース |

|---|---|

| 設備投資やシステム導入など初期投資が大きい | 小規模な試験的取り組み |

| 社会的意義や地域貢献性が明確 | 短期間での資金回収を前提とする |

| 中長期視点での成長戦略がある | 制度要件に無理に合わせた事業 |

| 実行体制・管理体制が整っている | 社内に事務対応の余力がない |

例えば、新市場への本格参入に伴う設備投資や研究開発には補助金が有効です。初期投資の負担が軽減されることで、投資判断を前向きに行いやすくなるでしょう。

一方で、アイデア検証段階の小さな取り組みや、スピード重視の事業には不向きな場合があります。申請から採択、実績報告まで一定の時間と労力が必要になるためです。

重要なのは、補助金に事業を合わせるのではなく、事業の性質に補助金が合っているかを見極めることです。自社の戦略、資金繰り、実行体制を踏まえた判断が、新規事業成功への第一歩になります。

代表的な「中小企業新事業進出補助金」で採択されるには?

新規事業関連の補助金は複数存在しますが、その中でも中心的な位置づけにあるのが独立行政法人 中小企業基盤整備機構が出している「中小企業新事業進出補助金」です。既存事業とは異なる市場や分野に挑戦する際に、必要な設備投資や広告宣伝費などを後押しする制度として設計されています。

ここでは、制度の目的や対象範囲、採択の傾向を整理し、実務で判断するための視点を確認しましょう。

中小企業新事業進出補助金の目的と制度の位置づけ

中小企業新事業進出補助金は、中小企業が、新市場・高付加価値事業へ進出する際の設備投資などを支援し、企業の成長・拡大と生産性向上を図り、最終的に賃上げを実現することを目的としています。

制度の位置づけとしては、「成長投資型」の補助金に分類されます。小規模な販促支援とは異なり、設備投資やシステム構築、専門人材の活用など、一定規模の支出を伴う計画が前提となります。そのため、中長期的な経営戦略の一環として新規事業を位置づけている企業に適した制度といえます。

また、政策目的との整合性が重視される点も特徴です。地域経済への波及効果、雇用創出、付加価値向上といった観点が審査で評価されます。自社都合のみを前面に出した計画では、評価を得るのは難しくなります。

補助対象となる事業と経費の考え方

補助対象となる事業は、既存事業とは異なる製品・サービスを新たな市場に展開する取り組みが中心です。形式的に「新しい」と主張するだけでは不十分で、顧客層・提供価値・収益構造のいずれかに明確な変化があることが求められます。

経費については、制度ごとに細かい区分が定められています。

補助対象経費

- 機械装置・システム構築費

- 建物費

- 運搬費

- 技術導入費

- 知的財産権等関連経費

- 外注費

- 専門家経費

- 広告宣伝・販売促進費(一定条件内)

- クラウドサービス利用費

一方で、汎用性の高い備品や通常の運転資金は対象外となるケースが多くあります。補助金で何でも賄えるわけではないという前提を理解した上で、事業計画と経費区分を丁寧にすり合わせましょう。

さらに、補助金は原則として後払いです。資金繰りの見通しを立てずに申請を進めると、採択後の実行段階で資金不足に陥る可能性があります。制度要件と財務計画を同時に設計する姿勢が不可欠です。

採択されやすい事業計画の傾向

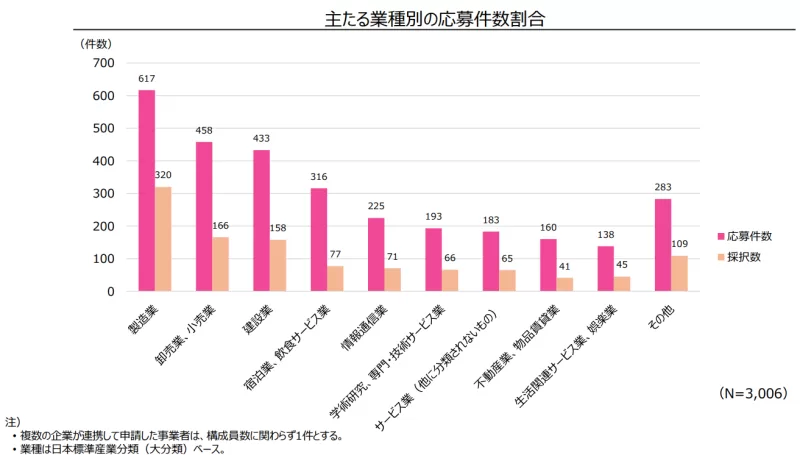

2025年度から新設されたこの制度はすでに第1回公募が採択され、採択率は37.2%(応募3,006件に対し1,118件が採択)でした。

中小企業新事業進出補助金では、単なるアイデアの面白さよりも、実現可能性と成長性のバランスが重視されます。審査項目を踏まえた計画設計が重要です。

| 評価されやすいポイント | 具体的な内容 |

|---|---|

| 市場分析の具体性 | 数値データに基づく市場規模・競合分析 |

| 既存事業とのシナジー | 技術・顧客基盤・人材の活用計画 |

| 収益モデルの明確さ | 売上構造・利益計画が具体的 |

| 実行体制の整備 | 担当者・外部専門家の役割が明確 |

| 投資効果の妥当性 | 設備投資と売上見込みの整合性 |

採択される計画は、壮大なビジョンだけに頼りません。市場根拠、実行体制、財務見通しが一貫しており、投資に対する合理的なリターンが説明できている点が共通しています。

また、既存事業の強みをどう活かすかを具体的に示している企業は評価が高い傾向があります。全くの新領域であっても、自社の技術や顧客基盤との接点を明確に描くことが重要です。

不採択になりやすい申請の共通点

不採択となる申請には、いくつかの共通点があります。制度の趣旨を十分に理解しないまま作成された計画が多く見受けられます。

- 既存事業の延長線上にすぎない内容

- 市場分析が抽象的で根拠データが乏しい

- 売上計画が楽観的で裏付けがない

- 実行体制が曖昧で責任者が不明確

- 経費計画と事業内容の整合性が取れていない

申請書の文章量が多いことと、説得力があることは別問題です。審査では、政策目的との整合性と実現可能性が冷静に評価されます。

新規事業進出補助金は魅力的な制度ですが、要件を満たすことだけを目的に事業を組み立てると、採択後の運営に無理が生じます。制度理解と事業戦略を結びつけた計画づくりが、結果を左右するでしょう。

新規事業フェーズ別の補助金の選び方

新規事業と一口に言っても、構想段階と本格投資段階では必要な資金の性質が異なります。検証中心の時期に大規模投資型の補助金を選ぶと負担が重くなり、逆に本格展開の局面で小規模支援では資金が不足するかもしれません。

ここでは、段階ごとに検討しやすい代表的な制度を整理します。

構想・検証フェーズで検討すべき補助金例

事業アイデアを形にし、市場反応を確かめる段階では、大きな設備投資よりもテストマーケティングや販路開拓に資金が必要になります。小回りの利く制度を選ぶことで、無理のないスタートが切れます。

小規模事業者持続化補助金

小規模事業者持続化補助金は、販路開拓や業務効率化の取り組みを支援する制度です。

新規事業の初期検証にも活用しやすく、比較的取り組みやすい補助金として知られています。小さく試し、反応を見ながら改善する段階に適した制度といえます。

| 項目 | 内容の概要 |

|---|---|

| 主な目的 | 販路開拓・業務効率化 |

| 補助額 | 一般型(通常枠):50万円 創業型:200万円 共同・協業型:5,000万円 ビジネスコミュニティ型:50万円 ※このほかにも採択枠がある |

| 対象経費 | 広告宣伝費、展示会出展費、設備費など |

| 特徴 | 商工会・商工会議所の支援を受けながら申請 |

事業規模が大きくない段階では、過度な投資はリスクになります。小規模事業者持続化補助金を活用すれば、広告や試作品開発にかかる負担を抑えながら市場性を確認できるでしょう。本格投資の前段階として位置づけると効果的です。

自治体の創業・試行支援制度

各自治体が独自に設けている創業支援や試行導入支援制度も、構想段階では有力な選択肢です。地域課題の解決や新産業の創出を目的とした制度が多く、地域性のある事業と相性が良い傾向があります。

| 項目 | 内容の概要 |

|---|---|

| 主な目的 | 創業支援・地域活性化 |

| 補助額 | 小規模から中規模まで幅広い |

| 対象経費 | 事務所賃料、広報費、試作品開発費など |

| 特徴 | 地域要件が明確、募集期間が短い場合もある |

自治体制度は公募期間が限られていることが多いため、情報収集が欠かせません。地域課題と事業内容が結びついている場合、採択の可能性は高まります。国の大型補助金とは異なる視点で評価される点も特徴です。

立ち上げ・投資フェーズで活用される補助金例

市場性が確認でき、本格的な投資に踏み切る段階では、設備導入やシステム構築など資金需要が大きくなります。中規模以上の補助金が選択肢に入ります。

新事業進出補助金

新事業進出補助金は、既存事業と異なる市場への本格参入を支援する制度です。

設備投資や専門人材活用を伴う計画に適しています。事業ポートフォリオを広げる意思が明確な企業向けの制度といえます。

| 項目 | 内容の概要 |

|---|---|

| 主な目的 | 新市場への進出支援 |

| 補助額 | 補助下限750万円で、従業員数毎に金額が異なる。なお()の金額は特定の条件を満たした場合に上乗せされる金額 従業員数20人以下 2,500万円(3,000万円) 従業員数21~50人 4,000万円(5,000万円) 従業員数51~100人 5,500万円(7,000万円) 従業員数101人以上 7,000万円(9,000万円) |

| 対象経費 | 設備費、システム費、外注費など |

| 特徴 | 成長性・実現可能性が重視される |

事業計画の完成度が問われるため、準備不足のまま申請すると不採択の可能性が高まるでしょう。市場分析と収益計画の整合性を示せるかが分岐点になります。

ものづくり補助金

ものづくり補助金は、生産性向上や革新的サービス開発を目的とした制度です。

製造業だけでなく、サービス業でも活用事例があります。

| 項目 | 内容の概要 |

|---|---|

| 主な目的 | 生産性向上・革新 |

| 補助額 | 製品・サービス高付加価値枠:750万円~2,500万円が上限(※従業員数によって異なる) グローバル枠:3,000万円が上限 |

| 対象経費 | 設備費、システム開発費など |

| 特徴 | 技術的優位性や付加価値向上が評価対象 |

設備投資を通じて新商品や新サービスを展開する場合に有効です。単なる設備更新ではなく、付加価値向上につながるかどうかが評価の鍵になるでしょう。

成長・拡大フェーズで検討される補助金例

事業が軌道に乗り、さらなる拡大を目指す段階では、既存モデルの転換や大規模な事業再編がテーマになります。規模の大きい制度が対象になります。

中小企業成長加速化補助金

中小企業成長加速化補助金は、将来的に売上高100億円超を目指す成長意欲の高い中小企業を支援する目的で新設された大規模な補助金です。、

補助対象経費のうち投資額が税抜き1億円以上でかつ売上100億円以上を目指す企業が対象のため、中小企業の中でも上位層が対象となっています。

| 項目 | 内容の概要 |

|---|---|

| 主な目的 | 売上高100億円を目指す中小企業の支援 |

| 補助額 | 最大5億円 |

| 対象経費 | 建物費、機械設置費、ソフトウェア費など |

| 特徴 | 5年程度の事業計画の中で具体的な成長のシナリオだけでなく賃上げも条件となっている。 |

成長フェーズで活用する場合は、拡大戦略と整合した投資計画が求められます。単なる延長線上の拡大では評価が伸びません。企業全体の戦略転換として説明できるかどうかが重要です。

補助金を「戦略の一部」として使うために

補助金は魅力的な制度ですが、採択がゴールではありません。

真に問われるのは、事業として継続的に利益を生み出せるかどうかです。補助金を活用する企業と、補助金に振り回される企業の差は、戦略との接続にあります。補助金を成長戦略の中にどう組み込むかという視点が欠かせません。

補助金は資金調達手段の一つにすぎない

補助金は返済不要である点が強調されがちですが、資金調達の選択肢の一つにすぎません。融資や出資と同様に、目的に応じて使い分けるべき手段です。

補助金には使途制限があり、後払いが原則です。申請書作成や実績報告にも時間と労力がかかります。資金がもらえる制度という認識だけで判断すると、経営資源を過度に消耗する恐れがあります。

新規事業に必要なのは、持続的な収益モデルです。補助金は初期投資の負担を軽減する効果がありますが、収益構造そのものを代替するものではありません。補助金がなくても成立する事業設計が前提であり、その上で活用を検討する姿勢が健全です。

補助金を使う前に決めておくべき判断軸

補助金を検討する前に、自社としての判断軸を明確にしておく必要があります。制度に合わせて事業内容を調整し始めると、本来の戦略が曖昧になるかもしれません。

| 判断軸 | 確認すべきポイント |

|---|---|

| 事業の目的 | 中長期で目指す姿が明確か |

| 投資規模 | 自己資金・借入でどこまで賄えるか |

| リスク許容度 | 投資回収までの期間を許容できるか |

| 実行体制 | 担当責任者・外部支援体制は整っているか |

| 採択前提の有無 | 不採択でも実行する意思があるか |

特に重要なのは、不採択でも事業を進めるのかという覚悟です。補助金が前提条件になっている計画は、経営判断として脆弱です。

自社の資金力、戦略の優先順位、組織体制を踏まえたうえで、補助金を活用する意義を整理しておくことが重要です。軸が定まっていれば、制度選択で迷う場面が減ります。

新規事業戦略・実行計画との接続の考え方

補助金を戦略の一部として機能させるには、事業計画との整合性を具体的に設計する必要があります。

補助金用の計画書と社内用の計画が別物になっている企業は少なくありません。その状態では、採択後に現場が混乱します。

| 接続の観点 | 具体的な考え方 |

|---|---|

| 投資計画との整合 | 補助対象経費が事業KPIに直結しているか |

| 数値計画 | 売上・利益計画と補助事業期間が連動しているか |

| 組織体制 | 補助事業の担当者が実行責任も担う体制か |

| 成長戦略 | 補助終了後の拡大シナリオが描けているか |

例えば、設備導入が目的化している計画では、KPIとの接続が弱くなります。設備導入後にどのような売上拡大や利益改善が見込めるのかを説明できなければ、戦略とは言えません。

重要なのは、補助金事業を単発のプロジェクトで終わらせないことです。補助期間終了後の展開まで見据えた設計ができていれば、投資は企業の成長エンジンになります。

補助金は目的ではなく手段です。経営戦略に組み込まれたとき、初めて意味を持つのです。

まとめ:新規事業の補助金は戦略的に選び成長に活かすべき支援策

新規事業の補助金は、挑戦を後押しする有効な支援策ですが、制度ありきで活用すると本来の成長戦略を見失いかねません。重要なのは、事業フェーズや投資目的に応じて制度を選び、経営戦略と一体で設計することです。補助金は資金調達の一手段にすぎません。

自社の強みと市場機会を見極めたうえで活用すれば、企業の持続的な成長に確かな推進力をもたらします。

-

GeNEEの開発実績

GeNEEの開発実績製造業、小売業、流通業、印刷・出版業など、業界別のベストプラクティスを保持しています。

弊社の開発実績にご関心のある方はこちら一部公開可能な事例を掲載中

-

GeNEEの事業内容

GeNEEの事業内容現在、6事業を展開しております。お客様の状況や目標に合わせて、FITするソリューションを提供いたします

6事業の詳細はこちら

-

弊社主催セミナー

弊社主催セミナー最大月に1回のセミナーを開催しております。毎回30名以上の方にご出席いただいております。

テック系のセミナーにご興味ある方はこちら月に1回テック系セミナー開催中

-

オウンドメディア

オウンドメディアGeNEE は技術に関する情報発信を積極的に行っています。 弊社のお客様だけでなく、業界全体に貢献のできる品質の高い情報提供を心掛けています。

最先端テクノロジーの情報配信中

-

GeNEEの会社概要

GeNEEの会社概要ビジネスxテクノロジーxデザインの三位一体で、お客様の課題を解決する独自のアプローチをご紹介

創業から15年の実績

-

GeNEEの5つの特徴

GeNEEの5つの特徴なぜGeNEEはコンサルティングやシステム開発のプロジェクト成功率が高いのか。

競合他社との違いや優位性についてまとめております。GeNEEの5つの特徴

-

GeNEEへのお問い合わせ

GeNEEへのお問い合わせDX/ITコンサルティングのご依頼やシステム開発・スマホアプリ開発のご相談はこちらのフォームからお願いいたします

お問い合わせフォームはこちら

-

GeNEEの資料をダウンロード

GeNEEの資料をダウンロードご希望の会社様にGeNEEのパンフレットをお送りしております。

ITベンダーとの繋がりをお探しの方は是非お気軽にリクエストください。資料ダウンロードはこちら

代表取締役

<略歴>

東京工業大学環境社会理工学院、慶応義塾大学大学院・慶応義塾大学ビジネススクールMBA(経営学修士取得)卒業。

京都大学経営管理教育部博士課程単位取得退学。国内最大手IT企業の株式会社NTTデータなどでエンタープライズ(大手法人)領域の事業開発・事業企画等に従事。

スタンフォード大学への海外研修を経て、株式会社GeNEEの代表取締役に就任。

<資格>

基本情報技術者試験、応用情報技術者試験、MBA(経営学修士)、MOT(技術経営修士)等

>

>

>

>

>

>

>

>

>

>

>

>

>

>

>

>

>

>

>

>

>

>

.jpg) >

>

>

>

とは.jpg) >

>

>

>